- · 《云南化工》栏目设置[05/29]

- · 《云南化工》数据库收录[05/29]

- · 《云南化工》收稿方向[05/29]

- · 《云南化工》投稿方式[05/29]

- · 《云南化工》征稿要求[05/29]

- · 《云南化工》刊物宗旨[05/29]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

大化工专题策划六|磷化工产业链整体强势 磷酸

作者:网站采编关键词:

摘要:投资要点: 1、黄磷开工及供应不足未来是常态,价格有望继续维持高位; 2、拥有大规模磷矿资源的全产业链磷化工企竞争优势大; 3 、草甘膦价格将会居高不下; 4、磷酸铁缺口加大

投资要点:

1、黄磷开工及供应不足未来是常态,价格有望继续维持高位;

2、拥有大规模磷矿资源的全产业链磷化工企竞争优势大;

3 、草甘膦价格将会居高不下;

4、磷酸铁缺口加大,目前形成产能的企业有技术和成本优势;

财联社(南京,记者 贾晓宁)讯,2021年,磷化工产业链整体表现强势,特别是上游原料黄磷受能耗双限影响,从今年5月开始价格暴涨,年内总涨幅高达168%;而中游磷酸、三氯化磷以及下游磷肥、草甘膦和新兴的磷酸铁产品,都在黄磷带动下呈现大涨态势。

对此,有磷化工企业人士和行业分析人士对财联社记者表示,2022年磷化工原料端依旧会呈现供不应求状态,下游产品需求依旧旺盛,将会继续维持高价,因此磷化工明年将会保持整体强势。

不过,磷化工作为传统行业,2022年最大的变数主要来自国家环保以及能耗端的政策变化。而下游磷酸铁行业,未来5年的扩产规模是目前产能的10倍,一旦这些新建磷酸铁产能集中释放,对于上游原料磷酸的需求巨大,原料供应或成为磷酸铁产业发展的瓶颈。

主产品年内价格翻倍

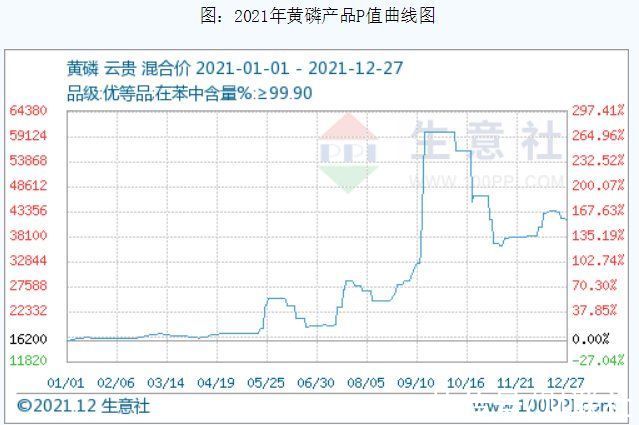

(黄磷2021价格走势 生意社)

(黄磷2021价格走势 生意社)2021年,磷化工产品整体涨价,始于黄磷价格大涨。

今年5到7月,黄磷作为高能耗企业,受云南地区反复限电影响,产量直线下降,价格大涨至元/吨附近;随后,9月云南地区再度发布能耗双减政策,当时预计黄磷市场将减产90%,导致市场恐慌,黄磷价格报价最高达到元/吨,但实际成交价为元/吨。

四季度由于供给逐步恢复,黄磷价格出现回落,截至目前市场报价在元/吨。虽然价格出现回落,但是与年初元/吨的低价相比,涨幅依然较大。

黄磷价格大涨,直接带动中游磷酸价格大涨。截至2021年年底,85%级别热法磷酸市场报价元/吨,湿法磷酸报价元/吨左右,相比年初低价时分别上涨145%和122%。此外,黄磷的直接下游三氯化磷年底报价为元/吨,年内涨幅也超过了100%。

从下游产品来看,年内磷肥、草甘膦因海外需求增加,价格也出现大涨。磷肥以磷酸二铵为例,2021年年底国内均价为3600元/吨,全年总体上涨47.54%;而草甘膦年底均价达到元/吨,年内涨幅189%。此外,受新能源电池行业快速发展影响,磷酸铁年末报价元/吨,在2021的涨幅也高达103%。

隆众资讯磷化工行业分析任海荣对财联社记者表示,2021年磷化工整体涨价的逻辑是黄磷大涨,作为高能耗产能,黄磷开工率今年下滑明显,价格波动大,但依然维持高位。而黄磷价格大涨后,中游与黄磷配套的热法磷酸产能因为成本太高,导致开工率大幅下降,所以价格也同样出现大涨。

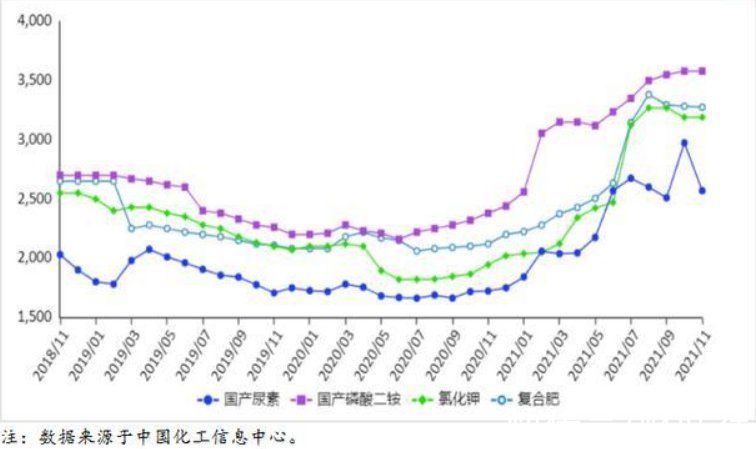

肥料价格走势图:中国工业信息化中心

肥料价格走势图:中国工业信息化中心而在磷肥方面,今年价格大涨的动力是外需激增,但今年10月15日后,由于国家保国内供应而出台相应限制出口的的政策,磷肥的需求下滑明显,价格回落。而草甘膦2021年始终保持上涨,除了黄磷价格大涨外,主要是农药海外需求始终旺盛,而年底草甘膦国内供应紧缩,价格依然呈现上涨。

草甘膦2021价格走势图:隆众资讯

草甘膦2021价格走势图:隆众资讯2022年黄磷无新增产能

黄磷近5年开工走势图:隆众资讯

黄磷近5年开工走势图:隆众资讯磷化工产业中,黄磷无疑占据非要重要的位置,有企业人士预计,2022年黄磷供应紧张的整体趋势不变,所以价格依然会呈现上涨态势。

黄磷目前主要产能,集中在云南、贵州地区,其中云南省的黄磷有效产能达54.1万吨,占全国的41.52%,位居全国第一。国内目前主要黄磷生产企业ST澄星(600078.SH)、云天化(600096.SH)以及贵州瓮福都在云南拥有生产基地。

对此,有磷化工企业人士对财联社记者表示,随着我国双碳目标的确定,能耗双减政策未来执行的力度会越来越大,云贵地区黄磷企业限电限产未来或成为常态,加上环保政策压力,黄磷企业开工率无法得到提升,明年行业开工率能整体保持50%,就算是不错的成绩。

此外,2022年黄磷预计行业总产能为141万吨/年,与2021年持平。其中,瓮福集团、贵州龙马等二期项目难以在2022年投产,行业整体无新增产量可能。

而据财联社记者了解,黄磷企业新建产能也受到国家环保政策的管控,目前正在建设和计划建设的新增产能共35.6万吨,其中规模较大的是龙泰磷电10万吨,贵州瓮福集团5万吨和马边无穷5万吨,还有昆明盛宏(云天化子公司)3.6万吨。但这些新增产能预计投产时间在2023年至2024年,无法缓解目前黄磷供应紧张的局面。

文章来源:《云南化工》 网址: http://www.ynhgbjb.cn/zonghexinwen/2022/0204/2094.html